Cuộc chiến thương mại giữa Hoa Kỳ và Trung Quốc không còn là “chợ chiều” – nó bước vào giai đoạn mới với mức thuế cao hơn, biện pháp trả đũa mạnh mẽ, và mở rộng sang nhiều quốc gia/chuỗi hơn.

(Tìm hiểu về thuế quan của Hoa kỳ cập nhật ngày [01/08/2025] tại đây)

Ví dụ: Các mức thuế gần đây rất cao, cao đến nỗi mà tôi còn thấy chính quyền Hoa Kỳ đang rất “ảo tưởng”. Dẫn đến việc các doanh nghiệp phải hoãn nhập hàng, thay đổi nguồn cung thậm chí là chấm dứt sản xuất mặt hàng đó luôn vì sản xuất thì được rồi, nhưng sản xuất ra giá thành bị đội lên đa phần là một khoản “vô ích” thì ai sẽ mua hàng hóa đó nữa.

Chuỗi cung ứng toàn cầu vốn đã bị tác động bởi đại dịch COVID-19, có thể nhìn thấy mức độ tác động của COVID-19 qua bảng số liệu sau về giá trị xuất siêu của Việt Nam từ 2017-2021(sơ bộ) của Cục Thống Kê – Bộ Tài Chính.

.png)

Nay lại bị “châm thêm lửa” bởi các biện pháp bảo hộ mậu dịch và rủi ro địa chính trị. Khiến không chỉ các như Hoa Kỳ hay Trung Quốc bị tác động mạnh, mà nó còn lây lan ra các quốc gia khác không tham gia vào chiến tranh thương mại một cách “tự nguyện”.

Vậy với Trade War 2.0, cái gì thay đổi trong logistics và chuỗi cung ứng?

từ nguyên liệu → sản xuất linh kiện → lắp ráp → phân phối → tiêu dùng.

Khi thuế tăng và thương mại bị giới hạn, phần “” (linh kiện trung gian) bị ảnh hưởng mạnh.

Lấy một ví dụ:

Một ổ bánh mì thành phần chính là bột mì, bơ và nhiều thứ khác, nếu một trong số sản phẩm trung gian bị đánh thuế cao thì hàng hóa cuối cùng cũng sẽ tăng theo. Không ít thì nhiều.

Nhiều công ty buộc phải dịch chuyển sản xuất (relocate) khỏi Trung Quốc sang nước thứ ba (“China +1”) để tránh thuế hoặc rủi ro chính trị. Lần này khác hoàn toàn với TRADE WAR 1.0 khi hàng hóa phải gần như không có mối liên hệ nào tới Trung quốc thì mới được tính với một mức thuế suất dễ thở hơn. Tức các doanh nghiệp không còn thể phân bổ nguồn cung, mà phải chuyển gần như toàn bộ ra khỏi trung quốc thì mới không sợ bị đánh thuế quan cao và lẫn phạt thêm tội gian lận hàng hóa cực nặng của Hoa Kỳ.

(Như ở Case Việt Nam hàng hóa sẽ bị áp trần 20% nhưng khi có yếu tố “transshipment” định nghĩa của Hải quan Hoa kỳ thì sẽ bị áp trần lên thêm 40% nữa.)

Theo nghiên cứu case Việt Nam: khi Trung Quốc xuất khẩu sang Mỹ bị ảnh hưởng, Việt Nam trở thành lựa chọn thay thế – thể hiện “chuyển hướng chuỗi giá trị”.

Theo quan điểm của tôi thì không có gì khó hiểu khi Hạ tầng, con người và chính trị ổn định của Việt Nam “đủ chất lượng” để thay thế một phần giai đoạn sản xuất của Trung Quốc, nhắc tới yếu tố địa lí thì Việt Nam rất gần Trung Quốc và việc vận chuyển hàng hóa sản xuất bán thành phẩm sẽ nhanh hơn.

Sản xuất trong các ngành có độ tích hợp chuỗi giá trị cao (như điện tử, ô tô, thiết bị vận tải) bị thiệt hại nhất.

Thuế cao và rào cản thương mại khiến chi phí logistics tăng: đường vận chuyển phải thay đổi, đơn hàng bị trì hoãn, phải tăng tồn kho để “phòng thủ”. Vốn dĩ chi phí logistics đã khá cao trong chi phí cấu thành sản phẩm rồi, nhưng lại càng tăng cao hơn để phù hợp với chính sách mới.

Các tuyến vận tải “trung gian” (transshipment)

giữa Trung Quốc → nước thứ ba → Hoa Kỳ tăng để tránh thuế trực tiếp.

Điều này làm tăng thời gian, chi phí và rủi ro. Nhưng đương nhiên việc này chỉ là “kế sách” tạm thời vì nếu bị phía mỹ phát hiện thì nước thứ 3 bị phạt rất nặng.

Nguồn cung cấp phải thay đổi để đảm hàng hóa của doanh nghiệp đủ sức cạnh trạnh với hàng “vạn” sản phẩm thay thế khác. Hàng hóa cũng phải ngày càng thay đổi theo chiều hướng bớt lệ thuộc vào nguồn cung từ Trung Quốc.

Tuy nhiên việc chuyển dịch 1 mắt xích trong chuỗi thôi đã rất khó rồi nói chi là dịch chuyển gần như toàn bộ chuỗi vì lần này là 2.0 nó điểm khác hoàn toàn với tư duy lối mòn cũ. Trước đó chỉ cần hàng hóa không sản xuất tại trung quốc thì tất cả đều ổn. Nhưng bạn xem đấy bây giờ đã khác. Nói đúng tình trạng hiện tại thì phải nói như sau:

“Chỉ cần hàng hóa sản xuất ở Hoa Kỳ thì sẽ không bị đánh thuế”

Vận tải biển, cảng bị ảnh hưởng nặng do quyết định của các doanh nghiệp thay đổi, Trong giao đoạn trước khi thuế quan có hiệu lực đúng là khối ngành này hưởng lơi ngắn hạn do nhu cầu tăng cao để né thuế trước giờ “G”, Nhưng sau đó thì khác sau khi có thuế quan có hiệu lực thì vô cùng khó khăn, do nhu cầu giảm, các doanh nghiệp của Hoa Kỳ bị gánh nặng về chi phí thuế mà bỏ dở rất nhiều hợp đồng thương mại, thu hẹp quy mổ hàng hóa lựa chọn các doanh nghiệp nội địa hơn là lựa chọn thương mại toàn cầu, khiến cho các doanh nghiệp thương mại sản xuất đa phương bị ảnh hưởng nặng.

Đó là lý do vì sao mà nhu cầu tiêu dùng ở Hoa Kỳ vẫn có nhưng khối doanh nghiệp vận tải biển và cảng tại các đối tác thương mại của Hoa Kỳ bị ảnh hưởng.

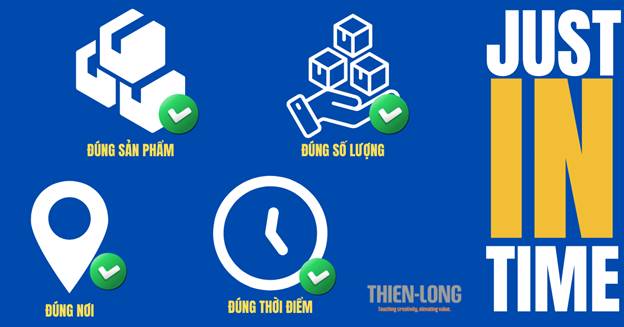

“Just in time" (JIT) là một phương pháp quản lý sản xuất và hàng tồn kho, nơi hàng hóa được sản xuất và cung cấp đúng lúc cần thiết để giảm thiểu lãng phí, tối ưu hóa hiệu quả và giảm chi phí lưu trữ

Mô hình bị ảnh hưởng nặng do doanh nghiệp Hoa Kỳ do cần thiết giảm thiểu rủi ro tương lai có thể thuế quan sẽ có thay đổi theo chiều hướng xấu nên mô hình này đang bị lung lay, thay vào đó họ bắt đầu tồn kho nhiều hơn đối với hàng hóa không có hạn sử dụng và yêu cầu bảo quản ít nghiêm ngặt.

Đương nhiên là ảnh hưởng “vô cùng tận” tới yếu tố just in time ảnh hưởng tới khả các doanh nghiệp kho bãi tại nước sản xuất. Họ đặt và cần ngay mà không có khái niệm hợp đồng tương lai sản xuất xong để đó thế thì “Toi” hết các các doanh nghiệp kho bãi tại nước sản xuất. Ở chiều ngược lại kho hàng tại Hoa Kỳ tác động tích cực do doanh nghiệp sẽ cố gắng nhập hàng nhiều hơn trong giai đoạn yên bình này.

Vì trung gian xuất khẩu từ Trung Quốc bị ảnh hưởng, các nước như Việt Nam có cơ hội mạnh mẽ: nhiều doanh nghiệp chuyển sản xuất sang Việt Nam hoặc Đông Nam Á để tránh thuế.

Nhưng thách thức: Việt Nam và các nước Đông Nam Á cần nâng cấp logistics (cảng, kho, vận tải), nâng cấp chuỗi cung ứng nội địa và năng lực sản xuất để đón dòng dịch chuyển này.

Cần tăng cường hợp tác song phương, đa kênh. Tạo ra các chính sách thu hút “đại bàng” dời tổ như: Cải cách hành chính, ưu đãi thuế, thuê đất với giá rẻ, nâng cao trình độ lành nghề của nhân công, giảm thời gian chờ thông quan hàng hóa. Xây dưng hạ tầng đồng bộ với quy mô sản xuất quốc gia.

“Trade War 2.0” không chỉ là chuyện thuế quan – nó là cú sốc đối với logistics, chuỗi cung ứng và chuỗi giá trị toàn cầu. Doanh nghiệp các quốc gia nằm trong vòng bị ảnh hưởng phải có giải pháp vĩ mô, lẫn vi mô để đảm bảo hàng hóa được lưu thông một cách “clean”.

Vừa lo chuyện hiện tại lẫn cả chuyện tương lai của thương mại toàn cầu là xu thế tất yếu khi mầm móng của chủ nghĩa cực đoan bài trừ thương mại toàn cầu đang ngày càng lang rộng. Giải pháp thì có rất nhiều nhưng phải tìm ra giải pháp, vừa đảm bảo nguồn cung mà còn phải đảm bảo giá thành thì thật sự khó cho hiện tại.

Sau các cuộc chiến tranh thương mại chúng ta mới thấy được thương mại thế giới nhạy cảm đến cỡ nào, nó cũng giúp các quốc gia nhận ra nếu cứ phụ thuộc vào hàng hóa, linh kiện của Trung Quốc sẽ có ngày nó sụp đỗ nhứ chuỗi “domino”. Nhưng đương nhiên nói thì dễ nhưng giải pháp thì rất khó nó không chỉ nằm ở nhân công giá rẻ mà còn nằm ở chất lượng khoa học, công nghệ và cơ sở hạ tầng đáp ứng nhu cầu sản xuất. Liệu các quốc gia ĐNA nói chung và Việt Nam nói riêng có bắt được long mạch hay không? Thời gian sẽ trả lời cho câu hỏi đó.

#TradeWar2 #Logistics #SupplyChain #ChinaPlusOne #ValueChain #KinhTeTheGioi #ThuongMaiQuocTe #FDI #VietnamEconomy #GlobalTrade

Nguồn cấu thành bài viết từ nhiều nguồn khác nhau tác giả nếu không cho phép sử dụng với mục đích học tập sinh vui lòng liên hệ Thiên Long để gỡ xuống.

Nhận định trên là nhận định của mình về tình hình hiện tại không có giá trị để bổ trợ cho bất cứ bài báo cáo nào và không thể thay thế được nhận định của chuyên gia, việc đưa ra nhận định giúp cho mọi người có cái nhìn mới hơn và tổng thế hơn về vấn đề này

Bài viết được viết bởi sinh viên mọi sai sót trong nhận định của mình chắc chắn mong sẽ nhận được góp ý của các bạn. xin cảm ơn !